2016年中國信息安全市場現狀分析及發展趨勢預測

隨著全球數字化進程的加速,網絡與信息安全已成為國家戰略、企業發展與個人隱私保護的核心議題。2016年,中國信息安全市場在政策驅動、技術演進和需求爆發的多重作用下,呈現出蓬勃發展的態勢,特別是網絡與信息安全軟件開發領域,作為市場的關鍵組成部分,其現狀與未來走向備受關注。

一、 2016年中國信息安全市場現狀分析

- 市場規模持續高速增長:2016年,中國信息安全市場整體規模保持強勁增長勢頭。驅動因素主要包括:國家層面《網絡安全法》的審議與推進,明確了安全責任,激發了合規性需求;金融、電信、能源等關鍵信息基礎設施行業對安全防護的投入不斷加大;云計算、大數據、移動互聯網等新技術的普及,催生了全新的安全威脅與防護需求。

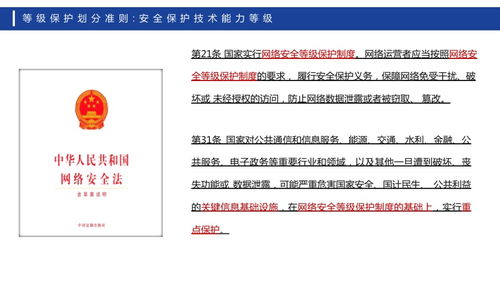

- 政策法規成為核心驅動力:2016年是網絡安全政策密集出臺的一年。《網絡安全法(草案)》二次審議并向社會公開征求意見,標志著中國網絡安全治理進入法治化新階段。等保2.0相關標準討論深入,行業監管趨嚴,直接拉動了政府、央企及重點行業在安全產品和服務上的采購與升級需求。

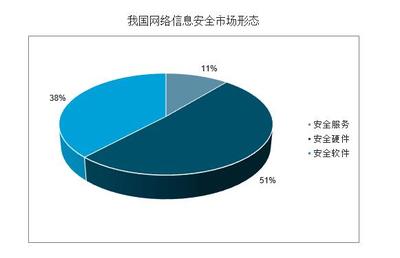

- 網絡與信息安全軟件開發亮點突出:作為技術實現的基礎,安全軟件是市場的重中之重。

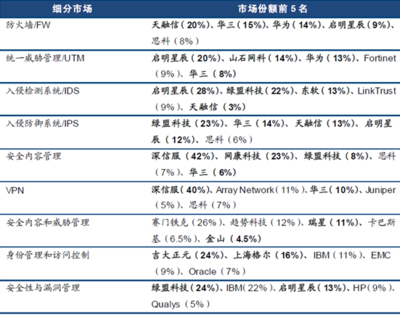

- 細分領域活躍:終端安全(防病毒、EDR)、網絡安全(防火墻、入侵檢測/防御、WAF)、數據安全(加密、脫敏、DLP)、身份與訪問管理、安全分析與威脅情報等軟件領域競爭激烈。

- 技術融合創新:云安全解決方案快速發展,適應企業上云趨勢;大數據分析技術被廣泛應用于安全態勢感知與威脅預警平臺;基于人工智能/機器學習的未知威脅檢測開始嶄露頭角。

- 國產化替代加速:在“自主可控”戰略指引下,國產安全操作系統、數據庫、中間件及上層應用軟件的需求上升,為國內安全軟件企業提供了廣闊的市場空間。

- 競爭格局:巨頭引領與新興力量并存:市場由啟明星辰、綠盟科技、天融信、深信服等傳統優勢企業,與奇安信(360企業安全)、阿里云、騰訊云等互聯網背景的巨頭共同主導。一批在細分技術領域(如威脅情報、工控安全、移動安全)具有獨特優勢的創新型企業快速成長,投融資活動活躍。

- 用戶需求從“產品采購”向“能力建設”轉變:企業用戶不再滿足于購買孤立的安全產品,而是越來越傾向于構建體系化的安全防護能力,對安全咨詢、集成、托管服務(MSS)以及持續的安全運營提出更高要求。

二、 中國信息安全市場發展趨勢預測

- 合規與實戰能力并重:隨著《網絡安全法》的正式實施(2017年6月),合規需求將常態化、剛性化。面對日益高級的持續性威脅(APT),市場將更加注重安全產品的實際防護效果和企業的主動防御、應急響應能力建設。

- 技術趨勢深度演進:

- 智能化:AI與機器學習在惡意代碼檢測、異常行為分析、自動化響應(SOAR)中的應用將更加深入,提升安全運維效率。

- 云化與SaaS化:安全能力將以云服務形式交付,降低用戶部署成本,實現快速迭代。云工作負載保護、SASE(安全訪問服務邊緣)等概念將落地。

- 數據安全成為焦點:隨著《數據安全法》提上日程,數據全生命周期的安全保護,包括隱私計算、數據流動治理等技術將迎來爆發。

- 泛在化:物聯網(IoT)、工業互聯網、車聯網的安全需求將快速增長,安全防護邊界極大擴展。

- 產業生態融合與重構:安全廠商與云服務商、IT基礎設施廠商、行業解決方案商的合作將更加緊密,安全能力被內嵌到云計算平臺、網絡設備乃至業務流程中,“安全即基礎架構”的理念愈發普及。

- 服務占比持續提升:安全運營中心(SOC)、攻防演練、紅藍對抗、威脅狩獵等專業安全服務市場將快速發展,安全產業的價值鏈進一步向后端服務延伸。

- 資本市場持續關注:信息安全作為高成長性賽道,將繼續吸引大量風險投資和戰略投資,并購整合案例將增多,助力企業擴大規模、補齊能力。

結論

2016年的中國信息安全市場正處于一個由政策、技術和市場共同驅動的黃金發展期。網絡與信息安全軟件開發作為技術基石,其創新活力直接決定了整個產業的高度。市場將在合規框架下,向著智能化、云化、服務化和生態化的方向縱深發展,為保障國家網絡空間安全和數字經濟建設提供堅實支撐。

如若轉載,請注明出處:http://www.teaching123.com.cn/product/47.html

更新時間:2026-06-19 03:57:04